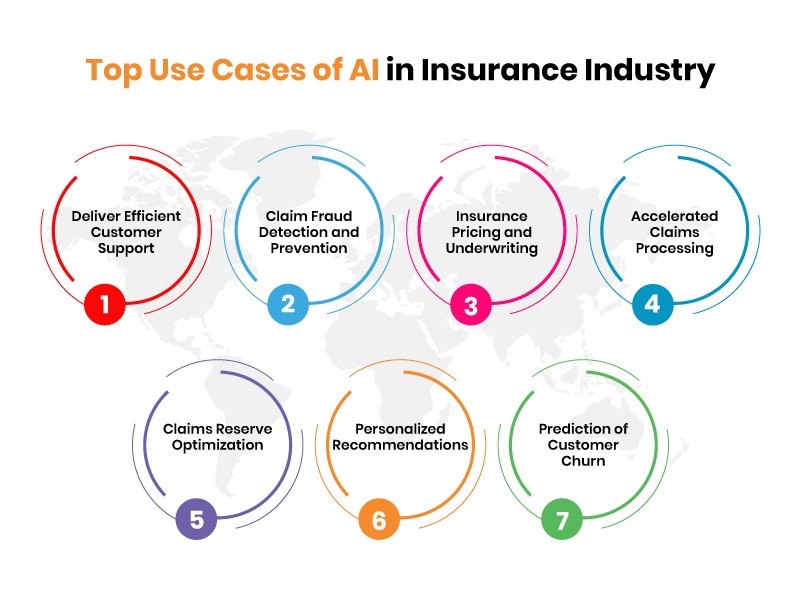

هوش مصنوعی در بیمه یک تغییر دهنده بازی برای کشف و پیشگیری از تقلب است . تجزیه و تحلیل حجم عظیمی از داده ها می تواند الگوهای مشکوک را مشخص کند و به بیمه گذاران در مورد کلاهبرداری احتمالی در زمان واقعی هشدار دهد. این به بیمهگران کمک میکند تا خطرات را کاهش دهند، خسارات مالی را به حداقل برسانند و یکپارچگی عملیات خود را حفظ کنند. در ادامه با مواردی از این دست موضوعات آشنا خواهید شد.

چگونه هوش مصنوعی الگوهای مشکوک را در صنعت بیمه شناسایی می کند؟

پردازش سریعتر خسارت هدف مطلوب اکثر شرکتهای بیمه است، سرعت با خطر پرداخت خسارتهای جعلی همراه است. اکثر افراد متخصص از این مشکل آگاه هستند، به همین دلیل است که آنها به دنبال استفاده از هوش مصنوعی برای شناسایی فعالیت های متقلبانه در دعاوی بیمه هستند. اما برای گنجاندن آن فناوریهای هوش مصنوعی در تجزیه و تحلیل تقلب ادعاها، درک چهار مؤلفه حیاتی عملیاتی کردن آنها مهم است: تنوع، ارزش، حجم و سرعت:

تنوع

آیا سیستم هوش مصنوعی شما داده کافی دارد؟

توسعه الگوریتمها و مدلهای پیشبینی برای تشخیص تقلب ادعاهای هوش مصنوعی به دادهها یا دادههای زیادی نیاز دارد. هرچه داده های بیشتری تجزیه و تحلیل شود، سیستم در تشخیص خودکار الگوها و ویژگی های مشکوک که نشان دهنده تقلب هستند، مؤثرتر خواهد بود. در حالی که دادههای مربوط به زمان خسارت برای یک بیمهگر پایه خوبی است، ترکیب منابع داده شخص ثالث تصویری جامعتر ارائه میکند زیرا از دادههای منبع گستردهتر برای تجزیه و تحلیل بهره میبرد.

اما ادغام داده های شخص ثالث در تجزیه و تحلیل کلاهبرداری ادعاها چالش های خود را دارد. نگاشت دادهها از یک منبع شخص ثالث به یک مدل داخلی میتواند زمان و منابع قابل توجهی (یک سال یا بیشتر در برخی موارد) طول بکشد. اما داشتن یک زیرساخت مستقر در سیستمهای هوش مصنوعی ضد تقلب میتواند یکپارچهسازی یکپارچه دادهها را ایجاد کند، اجرای آن را تسریع کند و در هزینهها صرفهجویی کند.

نوع دیگری از تنوع داده های بدون ساختار است، مانند تصاویر، صدا، ویدئو، متن و رسانه های اجتماعی. تجزیه و تحلیل این نوع داده ها می تواند دامنه کشف تقلب را افزایش دهد. برای مثال، تجزیه و تحلیل تصویر میتواند تعیین کند که آیا عکسهای ارسال شده توسط مدعیان دستکاری شدهاند یا اینکه اطلاعات زمانی تصویر قبل از تاریخ گم شدن است. علاوه بر این، فناوری متن کاوی می تواند یادداشت های ادعا را بخواند و تجزیه و تحلیل کند و روندها و الگوهای مرتبط با کلمات کلیدی خاص را شناسایی کند.

تجزیه و تحلیل طیف گسترده ای از داده ها همراه با مجموعه داده های داخلی برای شناخت الگوهای جدید و در حال ظهور و شناسایی خطرات تقلب ضروری است.

یادگیری هوش مصنوعی از هر سطحی

ارزش

آیا از هوش مصنوعی کلاهبرداری ادعاهای خود اطلاعات درستی دریافت می کنید؟

در سراسر صنایع، کسب و کارها برای به دست آوردن نتیجه ی کاربردی از داده ها تلاش می کنند. نزدیک به 60 درصد از سازمان ها از هوش تجاری نادرست به دلیل دسترسی آهسته یا ضعیف به داده های مناسب رنج می برند. برای بیمهگران، بخشی از این موضوع را میتوان به دادههای متفاوت درباره موضوع قابل بحثشان نسبت داد. مککینزی گزارش داد که دادههای بیمهگر معمولاً «ناقص یا کدگذاری نادرست هستند و تلاش قابل توجهی لازم است تا دادهها در شرایط کاری قرار گیرند))

سازماندهی داده ها اغلب نیاز به سرمایه گذاری در منابع علم داده دارد و بیمه گران شروع به پاسخگویی به سوالات درباره رویداد پیش امده کنند. طبق یک مطالعه صنعتی، 35 درصد از شرکتهای بیمه بزرگ اموال/تلفات و 24 درصد از شرکتهای حملونقل متوسط در حال گسترش تلاشهای علم داده خود هستند. اما از آنجایی که تیمهای علم داده از تجزیه و تحلیل استفاده میکنند، بیمهگران به تحلیلگران تجاری نیاز دارند تا منطق تجاری مناسب را برای مدلها اعمال کنند تا نتیجه درست برای کشف تقلب به دست آورند.

به عنوان مثال، مدلهای پیشبینیکننده که نه تنها به ادعاهای احتمالی تقلب امتیاز میدهند، بلکه کدهای دلیلی را نیز ارائه میکنند که رفتار و ویژگیهای مشکوک را در یک ادعا شرح میدهند، میتوانند به هدایت SIU در مورد نحوه مداخله و بررسی کمک کنند.

آیا داده های شما به اندازه کافی عمیق است که تقلب ریشه ای در ادعاهای خود پیدا کنید؟

استخراج نتیجه درست از سیستمهای تشخیص تقلب با هوش مصنوعی نه تنها به دادههای مناسب نیاز دارد، بلکه به عمق دادههای لازم نیز نیاز دارد. در حالی که بسیاری از مردم به حجم دادهها فقط بر حسب وسعت فکر میکنند، به همان اندازه مهم است که دادهها به اندازه کافی عمیق و غنی باشند تا مدلهای تحلیلی مؤثر ایجاد کنند.

خوشبختانه برای بیمه گران، ادعاها اغلب شامل عمق اطلاعات هستند. به عنوان مثال، یک ادعای صدمه به بدنه ی خودرو می تواند شامل جزئیات گسترده باشد: افراد درگیر، جزئیات جراحات، اطلاعات ارائه دهنده پزشکی، اعمال توصیه شده توسط متخصص مکانیک، فروشگاه بدنه خودرو، عکس های آسیب خودرو، گزارش پلیس، گزارش آب و هوا و موارد دیگر. تجزیه و تحلیل این عمق اطلاعات – از جمله داده های ادعاهای تاریخی از طرف های درگیر و ارائه دهندگان – تصویر کامل تری از یک ادعا ارائه می دهد.

در حالی که این میزان از جزئیات معمولاً در اولین اطلاع از ضرر (FNOL) در دسترس نیست، می تواند در طول عمر ادعا آشکار شود. و همانطور که تنظیم کنندگان گزارش ها، مصاحبه ها و جزئیات مربوط به رویداد و نهادها را جمع آوری می کنند، اضافه می کنند که اطلاعات برای تجزیه و تحلیل دقیق حیاتی است.

سرعت

آیا سرعت پردازش مورد نیاز هوش مصنوعی را دارید؟

یک سیستم تجزیه و تحلیل کلاهبرداری ادعایی که از هوش مصنوعی استفاده می کند فقط به اندازه قدرت پردازش آن خوب است. هر ادعا می تواند صدها نکته داده داشته باشد که برای تعیین امتیاز ریسک آن باید تجزیه و تحلیل و با یکدیگر سنجیده شوند. و باید سریع انجام شود!

بخش کردن به قسمت های مختلف طیف گسترده ای از داده های ساختاریافته و بدون ساختار نیاز به سرعت و ظرفیت قابل توجهی دارد که اکثر سرورهای داخلی نمی توانند از عهده آن برآیند. یک تحلیلگر برای فعال کردن فرآیندهای مدلسازی و تحلیل به اطلاعات فناوری مناسب نیاز دارد. رایانش ابری این امکان را فراهم می کند. گزارش ها نشان میدهند که بیش از 70 درصد از شرکت های بیمه از محاسبات ابری به نوعی استفاده می کنند، در حالی که 10 درصد بیشتر زیرساخت های خود را بر روی ابر اجرا می کنند.

پردازش سریع همچنین جنبه مهمی از تجزیه و تحلیل کلاهبرداری را امکان پذیر می کند یا نتیجه درست در زمان واقعی. از آنجایی که اطلاعات جدید در دسترس قرار می گیرد، برای به روز رسانی ادعا در سریع ترین زمان ممکن باید تجزیه و تحلیل شود تا رسیدگی کننده به ادعاها با بینش های مناسب یا برای پردازش یک ادعا یا تریاژ آن برای بررسی بیشتر تجهیز شود.

ربات در صنعت بیمه

ایجاد سیستمی مبتنی بر فناوری های هوش مصنوعی بدون ریسک نیست:

ترجیح بیمه شده برای حفظ تماس انسانی

تصمیم گیری نهایی: پس از نهایی شدن پرونده مشتری، تصمیم گیری نهایی به عهده انسان است

رباتها محدود به برخی وظایف اداری تکراری یا حسابداری هستند که در دفتر پشتیبان انجام میشوند

نگرانی در مورد کاهش مشاغل

خطرات ممکن است از خود ربات ناشی شود: نقص، خرابی، برنامهنویسی بد، تفسیر نادرست دادهها

آیا ربات ها (هوش مصنوعی)جایگزین کارگزاران بیمه خواهد شد؟

نقش هوش مصنوعی (AI) در صنعت بیمه به طور مداوم در حال تغییر است و این پتانسیل را دارد که جنبههای خاصی از شغل کارگزار بیمه را خودکار کند. با این حال، بعید است که هوش مصنوعی به طور کامل جایگزین کارگزاران بیمه شود. در اینجا به چند دلیل اشاره میکنیم:

مشاوره پیچیده و شخصی: کارگزاران بیمه تخصص و راهنمایی های ارزشمندی را به مشتریان خود ارائه می دهند و به آنها کمک می کنند تا در موارد مهم پیشرفت کند و وقایع را مطابق با نیازهای خاص خود تنظیم کنند. هوش مصنوعی میتواند به تجزیه و تحلیل دادهها و ارائه توصیهها کمک کند، اما ممکن است از همان سطح شخصیسازی و قضاوت انسانی که کارگزاران ارائه میکنند، نداشته باشد.

ایجاد رابطه: کارگزاران بیمه اغلب روابط قوی با مشتریان خود ایجاد می کنند که بر اساس اعتماد و درک است. آنها به عنوان واسطه بین شرکت های بیمه و بیمه شده، رسیدگی به خسارت، ارائه پشتیبانی و رفع نگرانی ها عمل می کنند. ایجاد و حفظ این روابط نیازمند تعامل انسانی، همدلی و مهارتهای ارتباطی است که هوش مصنوعی نمیتواند به طور کامل آنها را تکرار کند.

تغییر مقررات و سیاست ها: صنعت بیمه در معرض تغییرات مکرر مقرراتی و به روز رسانی در بیمه نامه ها است. کارگزاران بیمه با این تغییرات بهروز میمانند و به مشتریان کمک میکنند بفهمند که چگونه بر پوشششان تأثیر میگذارند. سیستم های هوش مصنوعی برای سازگاری دقیق با چنین تغییراتی به به روز رسانی و نظارت دائمی نیاز دارند.

رسیدگی به مطالبات پیچیده: کارگزاران بیمه نقش مهمی در کمک به مشتریان در رسیدگی به مطالبات دارند. آنها به جمع آوری اسناد لازم، مذاکره با شرکت های بیمه و اطمینان از بهترین نتایج ممکن کمک می کنند. رسیدگی به ادعاهای پیچیده اغلب به قضاوت انسانی، توانایی های حل مسئله و مهارت های ارتباطی نیاز دارد که ممکن است تکرار آن برای هوش مصنوعی چالش برانگیز باشد.

با این حال، توجه به این نکته مهم است که فناوری هوش مصنوعی به سرعت در حال پیشرفت است و ممکن است برخی از حوزههایی در بیمه وجود داشته باشد که هوش مصنوعی میتواند تا حدی کار کارگزاران را خودکار یا افزایش دهد. برای مثال، هوش مصنوعی میتواند به سادهسازی وظایف اداری، تجزیه و تحلیل دادهها و فرآیندهای پذیرهنویسی کمک کند. این می تواند زمان کارگزاران را برای تمرکز بر ایجاد روابط و ارائه مشاوره شخصی آزاد کند.

به طور خلاصه، در حالی که هوش مصنوعی ممکن است بر جنبه های خاصی از نقش کارگزار بیمه تأثیر بگذارد، بعید است که به طور کامل جایگزین آنها شود. عنصر انسانی با توانایی خود در درک نیازهای فردی، ایجاد روابط و مدیریت شرایط پیچیده، یکی از جنبه های حیاتی صنعت بیمه است.

آینده هوش مصنوعی در صنعت بیمه

با نگاهی به آینده، انتظار میرود هوش مصنوعی به تغییر صنعت بیمه ادامه دهدتوسعه محصولات بیمه ای جدید یکی از زمینه هایی است که انتظار می رود هوش مصنوعی تأثیر قابل توجهی داشته باشدمقادیر زیادی از دادهها را میتوان با الگوریتمهای هوش مصنوعی برای شناسایی عوامل خطر و مدلهای قیمتگذاری جدید تجزیه و تحلیل کرد و به بیمهگران این امکان را میدهد تا محصولاتی را ارائه دهند که بیشتر با نیازهای مشتری سازگار است.

همچنین انتظار می رود هوش مصنوعی نقش بیشتری در پردازش ادعاها ایفا کند. شرکتهای بیمه ممکن است از چت رباتهای مبتنی بر هوش مصنوعی برای رسیدگی به درخواستهای اولیه استفاده کنند و مسول های انسانی را برای رسیدگی به پروندههای پیچیدهتر آزاد کنند همچنین ممکن است از الگوریتمهای هوش مصنوعی برای پیشبینی اینکه کدام ادعاها احتمالاً تقلبی هستند، استفاده میشود و خطر تقلب بیمهگران را کاهش میدهد.

در نهایت، هوش مصنوعی احتمالاً اشکال جدیدی از همکاری بین بیمهگران و سایر سهامداران در زنجیره ارزش بیمه را ممکن میسازدبرای مثال، بیمهگران ممکن است با شرکتهای فناوری برای توسعه محصولات یا خدمات جدید همکاری کنندبیمهگران و ارائهدهندگان مراقبتهای بهداشتی نیز ممکن است برای ارائه محصولات بیمهای که ارتباط نزدیکتری با نتایج مراقبتهای بهداشتی دارند، همکاری کنند.

دیدگاهتان را بنویسید